住宅ローンは年金では払えない ~75歳までを65歳にするには

投稿日時:2013年09月25日水曜日 07時05分02秒

ブログ投稿者:熊本市電話がよく鳴るファイナンシャルプランナー カテゴリー: General

『住宅ローンは何歳まで支払いますか』

まさか75歳? それとも65歳?

ある日軽い気持ちで住宅展示場に行くとそこにはいくつもの住宅が並んでいます。

家の中に入ってみると笑顔の素晴らしい営業の方が出てきて説明してくれます。

話を聞いたらもう最後。徐々にマイホームが現実味を帯びてきます。

いままで1000万円単位の金額なんて扱ったこともなかったのに

みんな買っているからという理由で考えはじめると不思議な感情に気が付きます。

それは100万単位で高くても気にならなくなるという金銭感覚の麻痺がおこります。

そんな中営業の人から見積もりをとなり住宅ローンの説明を受けると

3200万円を35年ローンで支払うというシミュレーションを持ってきました。

月々の金額をみて『これならすこし頑張れば払えそう』と納得。

もう購入した気分になってしまいます。

自分がこの家の住人になったときのシミュレーションが始まります。

キッチンからガーデニングまで楽しそうにしている自分の姿を想像していることでしょう。

ここでちょっと待ってください

この住宅ローン、何歳まで支払うのですか?

本当に退職後の70歳で住宅ローン支払えるのですか?

もし60歳で退職したら年金受給までの65歳まで収入はどうでしょうか。

ましてやこの年金不安の中、年金で住宅ローンを支払うなんてできると思いますか?

なんとかなるよ。と思っていませんか

何とかなるよ、で何とかなった日本の右肩上がりの成長はすでに止まっていますよ。

それでも購入の気持ちが高揚して止められないなら

必ずやってほしいことがあります。

それは65歳までに返済するシミュレーションをたててほしいということです。

そうしないとどうなるか

常に支払いに追われる生活になります。

住宅ローンに教育費、大学進学の奨学金に車の支払い、そして年金でのローン支払い。

ではここで知っておいてください。

65歳までに住宅ローンを終えるにはどんな方法があるでしょうか

70歳以上の払い終わりを65歳で終わらせるには方法は3つあります。

1、一部繰り上げをする

2、65歳に退職金や貯蓄で一括で払う。

3、住宅を売る。

例えば今から3年前の平成22年4月に3000万円を

40歳の時に変動金利0.875%で住宅ローンを組んでとしましょう。

支払い終わりは75歳の35年払いです。

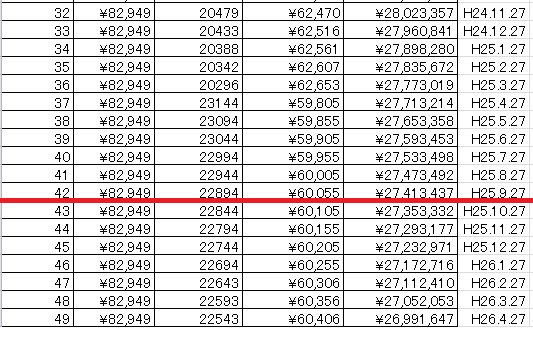

平成25年9月現在の元本残は約2741万円あります。

42回支払いましたので残りは378回です。

退職の65歳までにローンを終わらせるには

65歳ー43歳=22年 6か月経過しているので

21年6か月=258回

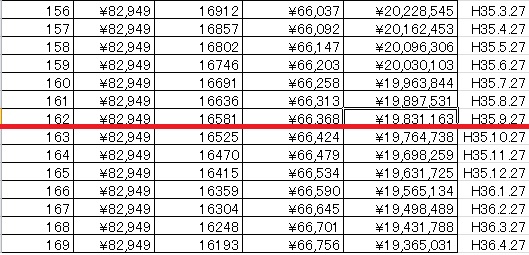

420回ー258回=162回まで一部繰り上げ返済を

すればいいわけです。

では今、いくら持っていれば可能でしょうか。

162回目の元本残は約1983万円です。

つまり

2741万円ー1983万円=757万円!!

これだけ持っていれば可能なわけです。

実際には手元に現金を残さなければならないので

1000万円以上あれば可能ということになります。

つまり住宅購入しても貯蓄ができないといけないということなんです。

今までと同じ暮らしをしていると老後にそのツケを払うことになります。

そうならないためにもプロのチカラが必要なのです。

お金を貯めるには時間がかかります。

実行するには早期に計画的に貯める必要があります。

ですからライフプランという地図が必要になるわけです。

自分の未来のために65歳までに支払いを終えたいという方は

ご相談ください。

マイホーム購入を後悔しないためにも。

*誰でもわかるように大雑把に計算しました。

詳細の金額は個別にお尋ねください。

=======================

暮らしもお金も5割増し

永野FP事務所 永野 修

無料通話 0120-929ー943(完全予約制)

熊本市北区楠2-4-5

=======================

HP ⇒ http://fpft.jp/

まさか75歳? それとも65歳?

ある日軽い気持ちで住宅展示場に行くとそこにはいくつもの住宅が並んでいます。

家の中に入ってみると笑顔の素晴らしい営業の方が出てきて説明してくれます。

話を聞いたらもう最後。徐々にマイホームが現実味を帯びてきます。

いままで1000万円単位の金額なんて扱ったこともなかったのに

みんな買っているからという理由で考えはじめると不思議な感情に気が付きます。

それは100万単位で高くても気にならなくなるという金銭感覚の麻痺がおこります。

そんな中営業の人から見積もりをとなり住宅ローンの説明を受けると

3200万円を35年ローンで支払うというシミュレーションを持ってきました。

月々の金額をみて『これならすこし頑張れば払えそう』と納得。

もう購入した気分になってしまいます。

自分がこの家の住人になったときのシミュレーションが始まります。

キッチンからガーデニングまで楽しそうにしている自分の姿を想像していることでしょう。

ここでちょっと待ってください

この住宅ローン、何歳まで支払うのですか?

本当に退職後の70歳で住宅ローン支払えるのですか?

もし60歳で退職したら年金受給までの65歳まで収入はどうでしょうか。

ましてやこの年金不安の中、年金で住宅ローンを支払うなんてできると思いますか?

なんとかなるよ。と思っていませんか

何とかなるよ、で何とかなった日本の右肩上がりの成長はすでに止まっていますよ。

それでも購入の気持ちが高揚して止められないなら

必ずやってほしいことがあります。

それは65歳までに返済するシミュレーションをたててほしいということです。

そうしないとどうなるか

常に支払いに追われる生活になります。

住宅ローンに教育費、大学進学の奨学金に車の支払い、そして年金でのローン支払い。

ではここで知っておいてください。

65歳までに住宅ローンを終えるにはどんな方法があるでしょうか

70歳以上の払い終わりを65歳で終わらせるには方法は3つあります。

1、一部繰り上げをする

2、65歳に退職金や貯蓄で一括で払う。

3、住宅を売る。

例えば今から3年前の平成22年4月に3000万円を

40歳の時に変動金利0.875%で住宅ローンを組んでとしましょう。

支払い終わりは75歳の35年払いです。

平成25年9月現在の元本残は約2741万円あります。

42回支払いましたので残りは378回です。

退職の65歳までにローンを終わらせるには

65歳ー43歳=22年 6か月経過しているので

21年6か月=258回

420回ー258回=162回まで一部繰り上げ返済を

すればいいわけです。

では今、いくら持っていれば可能でしょうか。

162回目の元本残は約1983万円です。

つまり

2741万円ー1983万円=757万円!!

これだけ持っていれば可能なわけです。

実際には手元に現金を残さなければならないので

1000万円以上あれば可能ということになります。

つまり住宅購入しても貯蓄ができないといけないということなんです。

今までと同じ暮らしをしていると老後にそのツケを払うことになります。

そうならないためにもプロのチカラが必要なのです。

お金を貯めるには時間がかかります。

実行するには早期に計画的に貯める必要があります。

ですからライフプランという地図が必要になるわけです。

自分の未来のために65歳までに支払いを終えたいという方は

ご相談ください。

マイホーム購入を後悔しないためにも。

*誰でもわかるように大雑把に計算しました。

詳細の金額は個別にお尋ねください。

=======================

暮らしもお金も5割増し

永野FP事務所 永野 修

無料通話 0120-929ー943(完全予約制)

熊本市北区楠2-4-5

=======================

HP ⇒ http://fpft.jp/

- 記事投稿者情報 ≫ 熊本市電話がよく鳴るファイナンシャルプランナープロフィール

- この記事へ ≫ お問い合わせ

- この記事のタグ ≫ 熊本FP@ファイナンシャルプランナー