2013年 9月の記事一覧

«Prev1Next»

『住宅ローンは何歳まで支払いますか』

まさか75歳? それとも65歳?

ある日軽い気持ちで住宅展示場に行くとそこにはいくつもの住宅が並んでいます。

家の中に入ってみると笑顔の素晴らしい営業の方が出てきて説明してくれます。

話を聞いたらもう最後。徐々にマイホームが現実味を帯びてきます。

いままで1000万円単位の金額なんて扱ったこともなかったのに

みんな買っているからという理由で考えはじめると不思議な感情に気が付きます。

それは100万単位で高くても気にならなくなるという金銭感覚の麻痺がおこります。

そんな中営業の人から見積もりをとなり住宅ローンの説明を受けると

3200万円を35年ローンで支払うというシミュレーションを持ってきました。

月々の金額をみて『これならすこし頑張れば払えそう』と納得。

もう購入した気分になってしまいます。

自分がこの家の住人になったときのシミュレーションが始まります。

キッチンからガーデニングまで楽しそうにしている自分の姿を想像していることでしょう。

ここでちょっと待ってください

この住宅ローン、何歳まで支払うのですか?

本当に退職後の70歳で住宅ローン支払えるのですか?

もし60歳で退職したら年金受給までの65歳まで収入はどうでしょうか。

ましてやこの年金不安の中、年金で住宅ローンを支払うなんてできると思いますか?

なんとかなるよ。と思っていませんか

何とかなるよ、で何とかなった日本の右肩上がりの成長はすでに止まっていますよ。

それでも購入の気持ちが高揚して止められないなら

必ずやってほしいことがあります。

それは65歳までに返済するシミュレーションをたててほしいということです。

そうしないとどうなるか

常に支払いに追われる生活になります。

住宅ローンに教育費、大学進学の奨学金に車の支払い、そして年金でのローン支払い。

ではここで知っておいてください。

65歳までに住宅ローンを終えるにはどんな方法があるでしょうか

70歳以上の払い終わりを65歳で終わらせるには方法は3つあります。

1、一部繰り上げをする

2、65歳に退職金や貯蓄で一括で払う。

3、住宅を売る。

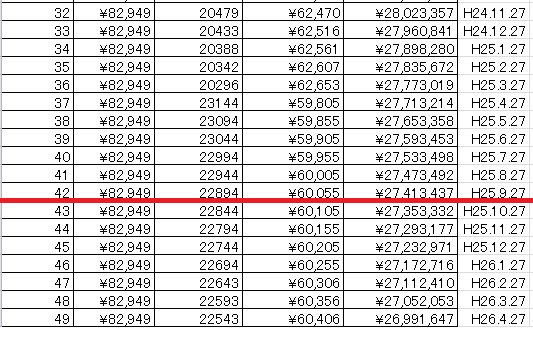

例えば今から3年前の平成22年4月に3000万円を

40歳の時に変動金利0.875%で住宅ローンを組んでとしましょう。

支払い終わりは75歳の35年払いです。

平成25年9月現在の元本残は約2741万円あります。

42回支払いましたので残りは378回です。

退職の65歳までにローンを終わらせるには

65歳ー43歳=22年 6か月経過しているので

21年6か月=258回

420回ー258回=162回まで一部繰り上げ返済を

すればいいわけです。

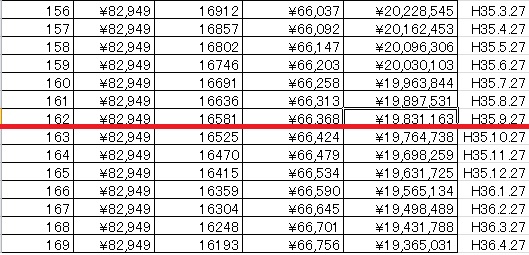

では今、いくら持っていれば可能でしょうか。

162回目の元本残は約1983万円です。

つまり

2741万円ー1983万円=757万円!!

これだけ持っていれば可能なわけです。

実際には手元に現金を残さなければならないので

1000万円以上あれば可能ということになります。

つまり住宅購入しても貯蓄ができないといけないということなんです。

今までと同じ暮らしをしていると老後にそのツケを払うことになります。

そうならないためにもプロのチカラが必要なのです。

お金を貯めるには時間がかかります。

実行するには早期に計画的に貯める必要があります。

ですからライフプランという地図が必要になるわけです。

自分の未来のために65歳までに支払いを終えたいという方は

ご相談ください。

マイホーム購入を後悔しないためにも。

*誰でもわかるように大雑把に計算しました。

詳細の金額は個別にお尋ねください。

=======================

暮らしもお金も5割増し

永野FP事務所 永野 修

無料通話 0120-929ー943(完全予約制)

熊本市北区楠2-4-5

=======================

HP ⇒ http://fpft.jp/

まさか75歳? それとも65歳?

ある日軽い気持ちで住宅展示場に行くとそこにはいくつもの住宅が並んでいます。

家の中に入ってみると笑顔の素晴らしい営業の方が出てきて説明してくれます。

話を聞いたらもう最後。徐々にマイホームが現実味を帯びてきます。

いままで1000万円単位の金額なんて扱ったこともなかったのに

みんな買っているからという理由で考えはじめると不思議な感情に気が付きます。

それは100万単位で高くても気にならなくなるという金銭感覚の麻痺がおこります。

そんな中営業の人から見積もりをとなり住宅ローンの説明を受けると

3200万円を35年ローンで支払うというシミュレーションを持ってきました。

月々の金額をみて『これならすこし頑張れば払えそう』と納得。

もう購入した気分になってしまいます。

自分がこの家の住人になったときのシミュレーションが始まります。

キッチンからガーデニングまで楽しそうにしている自分の姿を想像していることでしょう。

ここでちょっと待ってください

この住宅ローン、何歳まで支払うのですか?

本当に退職後の70歳で住宅ローン支払えるのですか?

もし60歳で退職したら年金受給までの65歳まで収入はどうでしょうか。

ましてやこの年金不安の中、年金で住宅ローンを支払うなんてできると思いますか?

なんとかなるよ。と思っていませんか

何とかなるよ、で何とかなった日本の右肩上がりの成長はすでに止まっていますよ。

それでも購入の気持ちが高揚して止められないなら

必ずやってほしいことがあります。

それは65歳までに返済するシミュレーションをたててほしいということです。

そうしないとどうなるか

常に支払いに追われる生活になります。

住宅ローンに教育費、大学進学の奨学金に車の支払い、そして年金でのローン支払い。

ではここで知っておいてください。

65歳までに住宅ローンを終えるにはどんな方法があるでしょうか

70歳以上の払い終わりを65歳で終わらせるには方法は3つあります。

1、一部繰り上げをする

2、65歳に退職金や貯蓄で一括で払う。

3、住宅を売る。

例えば今から3年前の平成22年4月に3000万円を

40歳の時に変動金利0.875%で住宅ローンを組んでとしましょう。

支払い終わりは75歳の35年払いです。

平成25年9月現在の元本残は約2741万円あります。

42回支払いましたので残りは378回です。

退職の65歳までにローンを終わらせるには

65歳ー43歳=22年 6か月経過しているので

21年6か月=258回

420回ー258回=162回まで一部繰り上げ返済を

すればいいわけです。

では今、いくら持っていれば可能でしょうか。

162回目の元本残は約1983万円です。

つまり

2741万円ー1983万円=757万円!!

これだけ持っていれば可能なわけです。

実際には手元に現金を残さなければならないので

1000万円以上あれば可能ということになります。

つまり住宅購入しても貯蓄ができないといけないということなんです。

今までと同じ暮らしをしていると老後にそのツケを払うことになります。

そうならないためにもプロのチカラが必要なのです。

お金を貯めるには時間がかかります。

実行するには早期に計画的に貯める必要があります。

ですからライフプランという地図が必要になるわけです。

自分の未来のために65歳までに支払いを終えたいという方は

ご相談ください。

マイホーム購入を後悔しないためにも。

*誰でもわかるように大雑把に計算しました。

詳細の金額は個別にお尋ねください。

=======================

暮らしもお金も5割増し

永野FP事務所 永野 修

無料通話 0120-929ー943(完全予約制)

熊本市北区楠2-4-5

=======================

HP ⇒ http://fpft.jp/

『今月の住宅ローンが払えないんです』

時よりこのような緊急SOS案件が入ってきます。

お金の支払いで悩むと本当にこころが苦しいです。

何もかもがいやになってしまいます。

このような時に例えばてっとり早く借り入れで

防ごうとすると家計にとって致命傷になる

可能性があります。

断っておきますがわたしに相談される方の年収は

熊本では決して低くない。

ほとんどのお客様の世帯年収は600万円を超えています。

それでも時よりこんな相談があるのです。

住宅ローンに限らずお子様の入学金や修学旅行費など

様々な『すぐに払うお金』が払えないケースが存在します。

ではどうやって一時的に逃げるのでしょうか。

確認するのは3つ

1、支払うまで何日あるのか

2、いくらか

3、待ってくれるのか

それに合わせて何が利用できるか考えます。

1、親から借りれないか

2、終身保険に加入していないか

3、火災保険の支払い方法は一括か

上記3つどれもできれば採用したくない方法です。

それでも事は緊急です。

やむなく取る方法です。

注意することは一時的にのがれたからといって安心すると

同じ問題がまた襲ってきます。

かならず根本的な問題点を解決しておくことです。

先日依頼があったときは火災保険を使いました。

今月は消費税アップの関係で住宅ローンの申し込みが

殺到していることでしょう。

マイホームが欲しい気持ちはよくわかります。

しかし、身の丈に合った買い物になっているのでしょうか

くれぐれもご利用は計画的に、、、

FP永野 修

熊本市北区楠2-4-5

無料通話 0120-929ー943

HP http://fpft.jp/

時よりこのような緊急SOS案件が入ってきます。

お金の支払いで悩むと本当にこころが苦しいです。

何もかもがいやになってしまいます。

このような時に例えばてっとり早く借り入れで

防ごうとすると家計にとって致命傷になる

可能性があります。

断っておきますがわたしに相談される方の年収は

熊本では決して低くない。

ほとんどのお客様の世帯年収は600万円を超えています。

それでも時よりこんな相談があるのです。

住宅ローンに限らずお子様の入学金や修学旅行費など

様々な『すぐに払うお金』が払えないケースが存在します。

ではどうやって一時的に逃げるのでしょうか。

確認するのは3つ

1、支払うまで何日あるのか

2、いくらか

3、待ってくれるのか

それに合わせて何が利用できるか考えます。

1、親から借りれないか

2、終身保険に加入していないか

3、火災保険の支払い方法は一括か

上記3つどれもできれば採用したくない方法です。

それでも事は緊急です。

やむなく取る方法です。

注意することは一時的にのがれたからといって安心すると

同じ問題がまた襲ってきます。

かならず根本的な問題点を解決しておくことです。

先日依頼があったときは火災保険を使いました。

今月は消費税アップの関係で住宅ローンの申し込みが

殺到していることでしょう。

マイホームが欲しい気持ちはよくわかります。

しかし、身の丈に合った買い物になっているのでしょうか

くれぐれもご利用は計画的に、、、

FP永野 修

熊本市北区楠2-4-5

無料通話 0120-929ー943

HP http://fpft.jp/

» 続きを読む

最近、相続の相談が立て続けにきています。

相談内容は様々ですが、相続をしたお金はどんな使われ方を

しているのでしょうか。

今回の相談は親が亡くなりその子どもが不動産や現金を

相続するのですがそのお金の使い方をどうしたらいいのか

という相談です。

親の死亡により大金が入ってきます。

普段、数千万円というお金を持ちなれていない人が

突然持つことになるとどうなるかといえば、ものの見事に失ってしまいます。

なぜなんでしょうか。

それがお金に対するインテリジェンスであり

お金とは習慣そのものです。

そうなんです。

せっかくもらった大金を以前のお金を持っていない習慣で

接してしまうから見事に元の生活に戻ってくてしまうのです。

実はかつてのわたしも同じ経験をしました。

1千万円以上の大金を持っていたのに見事になくなってしまいました。

そんなものなのです。

私の場合は、持ちなれていない大金を持ったので

誰かに相談しようとFPをネットで探したのですが

だれに相談すればいいのかまったくわかりませんでした。

その時の失敗があるので、そういった相談が来たときには

あの時の経験をもとにお客様の相談を受けているわけです。

私は失敗したけれどお客様には失敗してほしくないというわけです。

住宅ローンの返済をした方がいいのか

運用をした方がいいのか

それとも貯蓄をした方がいいのか

でも問題はそこではないのです。

そんなことは小さい問題なのです。

大きい問題とは、実は心の問題なのです。

大きいお金が入ると心が緩んでしまいます。

それをコントロールするのがとても難しい。

つい気持ちが大きくなって使わないでいいお金を

使ってしまいます。

だから元のお金をあまり持っていないポジションへ

帰ってきてしまったのです。

今更後悔しても遅いですが。

ではどうすればいいのか

それにはライフプランを作成し、そのお金を失わないように

計画的にお金を使っていくということが必要です。

お金の支配者としての『慣れ』が必要なのです。

相続後のお金の使い方はそういう意味で難しいです。

ですから私のようになくして後悔する前にFPに相談してほしい。

せっかくの親の努力の結晶を簡単に失わないでください。

それが亡くなった親への供養でもあります。

親を悲しませないでほしい。

くれぐれもお金があるうちに相談してください。

株式会社FPフェアトレード・ジャパン

代表取締役 永野 修

電話 0120-929-943

HP http://fpft.jp/

相談内容は様々ですが、相続をしたお金はどんな使われ方を

しているのでしょうか。

今回の相談は親が亡くなりその子どもが不動産や現金を

相続するのですがそのお金の使い方をどうしたらいいのか

という相談です。

親の死亡により大金が入ってきます。

普段、数千万円というお金を持ちなれていない人が

突然持つことになるとどうなるかといえば、ものの見事に失ってしまいます。

なぜなんでしょうか。

それがお金に対するインテリジェンスであり

お金とは習慣そのものです。

そうなんです。

せっかくもらった大金を以前のお金を持っていない習慣で

接してしまうから見事に元の生活に戻ってくてしまうのです。

実はかつてのわたしも同じ経験をしました。

1千万円以上の大金を持っていたのに見事になくなってしまいました。

そんなものなのです。

私の場合は、持ちなれていない大金を持ったので

誰かに相談しようとFPをネットで探したのですが

だれに相談すればいいのかまったくわかりませんでした。

その時の失敗があるので、そういった相談が来たときには

あの時の経験をもとにお客様の相談を受けているわけです。

私は失敗したけれどお客様には失敗してほしくないというわけです。

住宅ローンの返済をした方がいいのか

運用をした方がいいのか

それとも貯蓄をした方がいいのか

でも問題はそこではないのです。

そんなことは小さい問題なのです。

大きい問題とは、実は心の問題なのです。

大きいお金が入ると心が緩んでしまいます。

それをコントロールするのがとても難しい。

つい気持ちが大きくなって使わないでいいお金を

使ってしまいます。

だから元のお金をあまり持っていないポジションへ

帰ってきてしまったのです。

今更後悔しても遅いですが。

ではどうすればいいのか

それにはライフプランを作成し、そのお金を失わないように

計画的にお金を使っていくということが必要です。

お金の支配者としての『慣れ』が必要なのです。

相続後のお金の使い方はそういう意味で難しいです。

ですから私のようになくして後悔する前にFPに相談してほしい。

せっかくの親の努力の結晶を簡単に失わないでください。

それが亡くなった親への供養でもあります。

親を悲しませないでほしい。

くれぐれもお金があるうちに相談してください。

株式会社FPフェアトレード・ジャパン

代表取締役 永野 修

電話 0120-929-943

HP http://fpft.jp/

9月に入り住宅ローンの金利が下がってきました。

マイホーム購入も消費税アップ(する予定)前の

駆け込みラストスパートでしょうね。

住宅ローンの借り換え案件を4件持っている私も

この機会を逃さないようにすべく動いています。

それにしても気になることがあります。

7月にあれだけ大騒ぎしていた変動金利から固定金利への

借換えの話がまったく聞かれなくなってきました。

FPが時流に流されてどうするって感じです。

今は固定に変更するべきではない(7/25)

お客様の中にはやはり変動金利への不安を払しょくできない

方もいます。いつかは固定に変更したい。そう考えている方は

決して少なくありません。

あの時騒ぐなら今でしょう!!固定への借換えは。

そう思うのです。

その理由はオリンピックが決まったことです。

理由を説明する前にもともと変動金利と固定金利では

金利の成り立ちが全く違います。

変動金利を決めるのは日本銀行です。

月に1,2回金融政策決定会合というものが開催されています。

そこで日銀の委員たちが金融のことを話し合う会合です。

では過去10年金利はどう動いているのでしょうか

動いてません。

日銀の大きな仕事に景気や物価の安定があります。

今は金利を大きく上げる時期なのでしょうか?

それに対して固定金利はマーケットが金利を決める形です。

新発国債10年ものの動きに左右されます。

単純に言えば株が買われれば債券は売られる=金利が上がる形です。

なぜそうなるかは様ざまな要素がありますが、単純に言えば

運用するときに株式が上昇すれば債券の魅力が下がりますので

売られ、株式が下がれば債券の魅力が上がりますので買われます。

大騒ぎした7月をピークに下げるばかりです。

株式相場も合わせてみていれば当然と言えば当然かもしれない

結果ですが、期待感がなくなれば株式はある程度売られてしまいます。

ではなぜもし固定金利にしたいと考えているなら今なのか

やはりオリンピックとは無縁ではありません。

もちろん、先のことはわからないのを前提で書きます。

これから東京で7年にわたって建設ラッシュとなるでしょう。

スタジアムからインフラにわたる様々な特需が期待できます。

やはり景気が上向きになれば株式も買われることでしょう。

デフレが止まりインフレに向かうと多くの方が予想するなら

金利が上昇する可能性ができてきた考えています。

問題はどのくらいの角度で上昇するのかという問題です。

急上昇に急下降しているのがわかります。

今の日本がそんな状況にあるとは思えません。

しかし、固定金利にしたいというなら今ではないか。そんな気がします。

金利と為替はだれもわからない。

固定金利にしたいならと思い記事を書きました。

住宅ローンは家計で大きな割合を持っています。

ライフプランを見ながら考えてみたらいかがでしょうか。

持っていないならこの機会にどうぞ。

保険から貯蓄へ 貯蓄から投資へ

ファイナンシャルプランナー 永野 修

無料通話 0120-929-943

HP http://fpft.jp/

マイホーム購入も消費税アップ(する予定)前の

駆け込みラストスパートでしょうね。

住宅ローンの借り換え案件を4件持っている私も

この機会を逃さないようにすべく動いています。

それにしても気になることがあります。

7月にあれだけ大騒ぎしていた変動金利から固定金利への

借換えの話がまったく聞かれなくなってきました。

FPが時流に流されてどうするって感じです。

今は固定に変更するべきではない(7/25)

お客様の中にはやはり変動金利への不安を払しょくできない

方もいます。いつかは固定に変更したい。そう考えている方は

決して少なくありません。

あの時騒ぐなら今でしょう!!固定への借換えは。

そう思うのです。

その理由はオリンピックが決まったことです。

理由を説明する前にもともと変動金利と固定金利では

金利の成り立ちが全く違います。

変動金利を決めるのは日本銀行です。

月に1,2回金融政策決定会合というものが開催されています。

そこで日銀の委員たちが金融のことを話し合う会合です。

では過去10年金利はどう動いているのでしょうか

動いてません。

日銀の大きな仕事に景気や物価の安定があります。

今は金利を大きく上げる時期なのでしょうか?

それに対して固定金利はマーケットが金利を決める形です。

新発国債10年ものの動きに左右されます。

単純に言えば株が買われれば債券は売られる=金利が上がる形です。

なぜそうなるかは様ざまな要素がありますが、単純に言えば

運用するときに株式が上昇すれば債券の魅力が下がりますので

売られ、株式が下がれば債券の魅力が上がりますので買われます。

大騒ぎした7月をピークに下げるばかりです。

株式相場も合わせてみていれば当然と言えば当然かもしれない

結果ですが、期待感がなくなれば株式はある程度売られてしまいます。

ではなぜもし固定金利にしたいと考えているなら今なのか

やはりオリンピックとは無縁ではありません。

もちろん、先のことはわからないのを前提で書きます。

これから東京で7年にわたって建設ラッシュとなるでしょう。

スタジアムからインフラにわたる様々な特需が期待できます。

やはり景気が上向きになれば株式も買われることでしょう。

デフレが止まりインフレに向かうと多くの方が予想するなら

金利が上昇する可能性ができてきた考えています。

問題はどのくらいの角度で上昇するのかという問題です。

急上昇に急下降しているのがわかります。

今の日本がそんな状況にあるとは思えません。

しかし、固定金利にしたいというなら今ではないか。そんな気がします。

金利と為替はだれもわからない。

固定金利にしたいならと思い記事を書きました。

住宅ローンは家計で大きな割合を持っています。

ライフプランを見ながら考えてみたらいかがでしょうか。

持っていないならこの機会にどうぞ。

保険から貯蓄へ 貯蓄から投資へ

ファイナンシャルプランナー 永野 修

無料通話 0120-929-943

HP http://fpft.jp/

がんが殖えてないか?

芸能人での川島なおみさん、蟹江敬三さんなど

ここ最近でもニュースでみることができます

先日、お客様からも電話で手術することになったと電話があったばかりです。

FPとしてお客様からよくがん保険はどんなのがいいのかと聞かれます。

がん保険に加入している人は結構いますが実態にあっていなかったり

ただ加入しているだけといったりします。

そこで1度がんとがん保険について考えてみます。

統計でみるとどういうがん保険が自分に合っているのか

それを感じ取ってほしいと思います。

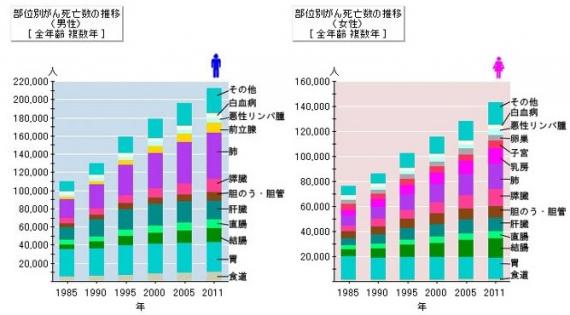

まずはどのくらいの方ががんでお亡くなりになっているのか

どんながんで亡くなっているのかを男女別にして見てみましょう。

死亡する人が増えているのがわかります。

この表から見ると男性は胃がんと肺がんが多いですね。

女性は胃がんは多いですがあとはこれと言って目立つものはありません。

がんは2人に1人とよく言いますがどうなんでしょうか

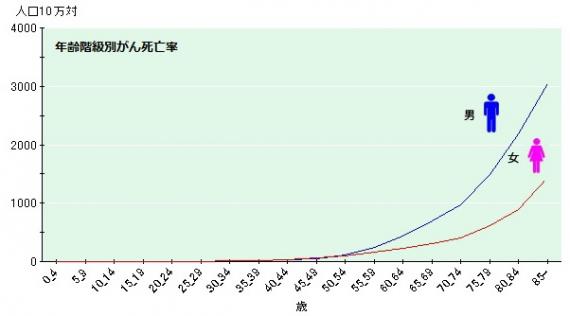

年代別にグラフにしたのが下記のものです。

ここから見るとがんの本質が見えてきます。

がんという病気は実は高齢者の病気であると言えます。

69歳を超えると男女それぞれ増えていきあとは急上昇していきます。

つまり私たちが入っているがん保険は高齢になったときの備えという可能性が高いのです。

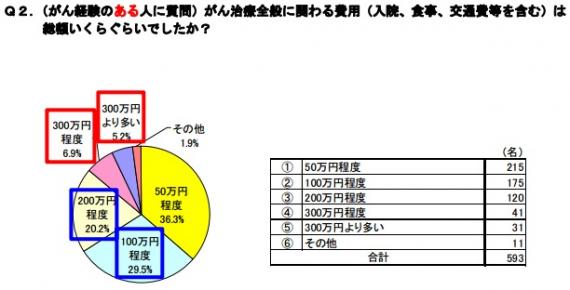

ではがんという病気ではいくらぐらいお金がかかるのでしょうか

アフラックが調査したがん経験者の意見を聞いてみたいと思います。

これをみるとがん保険にどういった保障が必要なのかわかります。

つまり備えとして100万円あれば4割ぐらいの方が足りたと感じており、

ほとんどの方が200万円あれば足りたと感じているようです。

もっとかかるかと思っていましたがどうでしょうか。

これなら医療保険だけでも十分と感じた方もいるでしょう。

それでは次に医療保険の有効性を確認してみます。

がんではどのくらいの期間、入院しているのでしょうか。

上の表は厚生労働省のHPを参考にしています。

赤印で囲ったところががんでの年齢別在院日数を表しています。

意外と短いと感じるかと思います。

胃でも肺でも乳がんでも概ね2週間程度になっています。

これで医療保険はがんに罹ったときに有効に機能するでしょうか。

200万円は難しいかもしれませんね。

1日5000円タイプであれば5000円×14日=7万円

手術で20倍だったとしても合計で17万円しかないということになります。

貯蓄を食いつぶしてしまう可能性が見て取れます。

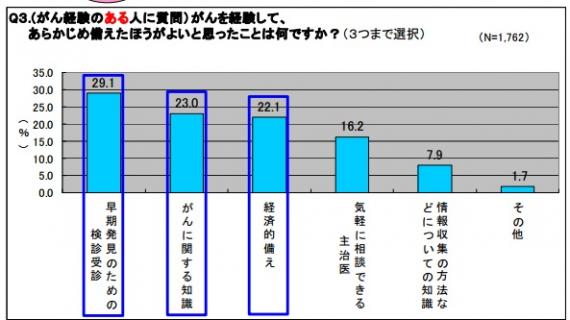

では1度がんのかかった方がもし今、備えるとしたら

どうするかを見てみましょう。

過去の後悔もあるでしょうから備えとしてはこれが1番大事なことでしょう。

多くの方が早期発見と答えています。やはり軽いうちに発見できれば

退院も社会復帰も早く経済的にも楽になります。

がんに対する知識が多いのを見ると治療に関しても後悔があるように見て取れます。

確かにがんに罹ったら2つのことを考えると言われています。

1、命の問題

2、お金の問題

医者次第で命が変わるならできることなら名医と言われる人に

治療してもらいたいと考えるのは当たり前でしょう。

お金の問題は保険とは切り離せないのは当然でしょうね。

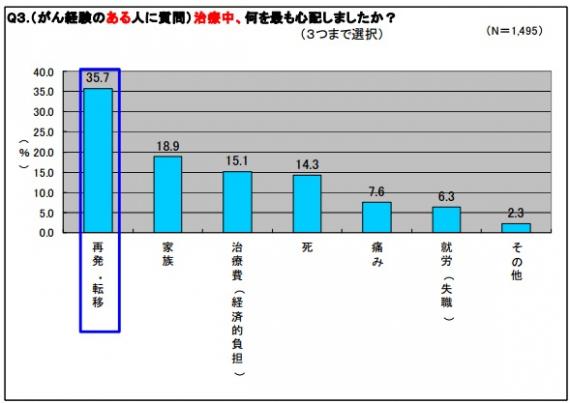

がん経験者が闘病中どんな心配をしていたのでしょうか

同じくアフラックのアンケートから見てみます。

がん保険のリーディングカンパニーの統計なので信憑性がありそうです。

やはり死への恐怖もあると思います。

転移していないか、再発しないかをなにより心配しているようです。

ここでも命とお金であることがわかります。

これらの統計から考えることは

1、お金は200万円が目途である。

2、命が助かる、いい医者にかかりたい

3、入院が短く1日いくらの医療保険はそれほど有効ではない

ではがん保険に求める条件はなんでしょうかといえば

1、診断給付金200万円以上

2、複数回、診断給付金がでるがん保険

3、医療保険では心もとないのでがん保険は必要

この結論から実際のがん保険を考えるとおのずから

どのがん保険がいいかが見えてきます。

がん保険も以前のように1日1万円、診断給付金100万円という

判で押したような保障の時代は終わったかもしれません。

自分の家計にあった保険を選ぶ時代です。

上記のことを考慮に入れながらあなたにピッタリのがん保険を探してください。

不明な点はお問い合わせください。

自分で選べなければご連絡ください。

=====================================

暮らしもお金も5割増し

永野FP事務所 FP 永野 修

お問い合わせ ⇒ 無料通話 0120-929-943

HPはこちら ⇒ FP永野のHP

公務員の方は ⇒ 公務員専門FP

=====================================

芸能人での川島なおみさん、蟹江敬三さんなど

ここ最近でもニュースでみることができます

先日、お客様からも電話で手術することになったと電話があったばかりです。

FPとしてお客様からよくがん保険はどんなのがいいのかと聞かれます。

がん保険に加入している人は結構いますが実態にあっていなかったり

ただ加入しているだけといったりします。

そこで1度がんとがん保険について考えてみます。

統計でみるとどういうがん保険が自分に合っているのか

それを感じ取ってほしいと思います。

まずはどのくらいの方ががんでお亡くなりになっているのか

どんながんで亡くなっているのかを男女別にして見てみましょう。

死亡する人が増えているのがわかります。

この表から見ると男性は胃がんと肺がんが多いですね。

女性は胃がんは多いですがあとはこれと言って目立つものはありません。

がんは2人に1人とよく言いますがどうなんでしょうか

年代別にグラフにしたのが下記のものです。

ここから見るとがんの本質が見えてきます。

がんという病気は実は高齢者の病気であると言えます。

69歳を超えると男女それぞれ増えていきあとは急上昇していきます。

つまり私たちが入っているがん保険は高齢になったときの備えという可能性が高いのです。

ではがんという病気ではいくらぐらいお金がかかるのでしょうか

アフラックが調査したがん経験者の意見を聞いてみたいと思います。

これをみるとがん保険にどういった保障が必要なのかわかります。

つまり備えとして100万円あれば4割ぐらいの方が足りたと感じており、

ほとんどの方が200万円あれば足りたと感じているようです。

もっとかかるかと思っていましたがどうでしょうか。

これなら医療保険だけでも十分と感じた方もいるでしょう。

それでは次に医療保険の有効性を確認してみます。

がんではどのくらいの期間、入院しているのでしょうか。

上の表は厚生労働省のHPを参考にしています。

赤印で囲ったところががんでの年齢別在院日数を表しています。

意外と短いと感じるかと思います。

胃でも肺でも乳がんでも概ね2週間程度になっています。

これで医療保険はがんに罹ったときに有効に機能するでしょうか。

200万円は難しいかもしれませんね。

1日5000円タイプであれば5000円×14日=7万円

手術で20倍だったとしても合計で17万円しかないということになります。

貯蓄を食いつぶしてしまう可能性が見て取れます。

では1度がんのかかった方がもし今、備えるとしたら

どうするかを見てみましょう。

過去の後悔もあるでしょうから備えとしてはこれが1番大事なことでしょう。

多くの方が早期発見と答えています。やはり軽いうちに発見できれば

退院も社会復帰も早く経済的にも楽になります。

がんに対する知識が多いのを見ると治療に関しても後悔があるように見て取れます。

確かにがんに罹ったら2つのことを考えると言われています。

1、命の問題

2、お金の問題

医者次第で命が変わるならできることなら名医と言われる人に

治療してもらいたいと考えるのは当たり前でしょう。

お金の問題は保険とは切り離せないのは当然でしょうね。

がん経験者が闘病中どんな心配をしていたのでしょうか

同じくアフラックのアンケートから見てみます。

がん保険のリーディングカンパニーの統計なので信憑性がありそうです。

やはり死への恐怖もあると思います。

転移していないか、再発しないかをなにより心配しているようです。

ここでも命とお金であることがわかります。

これらの統計から考えることは

1、お金は200万円が目途である。

2、命が助かる、いい医者にかかりたい

3、入院が短く1日いくらの医療保険はそれほど有効ではない

ではがん保険に求める条件はなんでしょうかといえば

1、診断給付金200万円以上

2、複数回、診断給付金がでるがん保険

3、医療保険では心もとないのでがん保険は必要

この結論から実際のがん保険を考えるとおのずから

どのがん保険がいいかが見えてきます。

がん保険も以前のように1日1万円、診断給付金100万円という

判で押したような保障の時代は終わったかもしれません。

自分の家計にあった保険を選ぶ時代です。

上記のことを考慮に入れながらあなたにピッタリのがん保険を探してください。

不明な点はお問い合わせください。

自分で選べなければご連絡ください。

=====================================

暮らしもお金も5割増し

永野FP事務所 FP 永野 修

お問い合わせ ⇒ 無料通話 0120-929-943

HPはこちら ⇒ FP永野のHP

公務員の方は ⇒ 公務員専門FP

=====================================

私は多くの失敗をしてきました。

失敗のデパートではないかと思うくらいです。

その『成果』を自らのアタマにデーターベース化させています。

この失敗の数々がお客様には役に立ってます。

つまりお客様の代わりに先に失敗したというわけです。。

名誉の負傷です。(言い訳です)

例えば株式投資を考えてみよう。

昨年11月より始まった日経平均の暴騰

日経平均8千円台から15千円までの約7000円も上昇。

その時、興奮のるつぼはなんといっても日経14千円

あたりの速い上昇の時でしょう。

感情的には買いたくて買いたくて仕方がない状態でした。

しかし、そこで買っていたら間違いなく大損するのが

失敗のデーターベースには蓄積させていました。

それは過去、いやってほど失敗した負傷です。

FPとしてお客様と接していると知的レベルの高い人と

普通の方がいます。その方たちには明確な違いがあります。

それは商品の選択方法がまったく違うのです。

普通の人は『モノ』をみます。

例えば保険ではどうかと言えば『この保険はどうか』や

『あの保険会社はどうか』と言った道具にスポットを当てます。

それに対して知的レベルも高く成功している方がスポットを

当てているのは間違いなく『人』です。

それはもう明確に違います。

『君がそういうならそうするよ。』こんな感じです。

こっちがあっけないと思うくらい任せれます。

僕が選んだ『人』だからね。というわけです。

今でも時々『モノ』にスポットを当てた方が相談に来ます。

でも『わたしより保険屋さんの方が詳しいですよ』

という感じになってしまいます。

賢い人がやっている『人選び』

貴方は『モノ選び』していませんか。

その違いが未来に大きな影響を及ぼすこと間違いなしです。

ーーーーーーーーーーーーーーーーーーーーーーーーー

保険から貯蓄へ 貯蓄から投資へ

貯蓄ができるFP 永野 修

お問い合わせ ⇒ 無料通話 0120-929-943

HPは「こちら ⇒ FP永野のHP

公務員の方は ⇒ 公務員専門FP

失敗のデパートではないかと思うくらいです。

その『成果』を自らのアタマにデーターベース化させています。

この失敗の数々がお客様には役に立ってます。

つまりお客様の代わりに先に失敗したというわけです。。

名誉の負傷です。(言い訳です)

例えば株式投資を考えてみよう。

昨年11月より始まった日経平均の暴騰

日経平均8千円台から15千円までの約7000円も上昇。

その時、興奮のるつぼはなんといっても日経14千円

あたりの速い上昇の時でしょう。

感情的には買いたくて買いたくて仕方がない状態でした。

しかし、そこで買っていたら間違いなく大損するのが

失敗のデーターベースには蓄積させていました。

それは過去、いやってほど失敗した負傷です。

FPとしてお客様と接していると知的レベルの高い人と

普通の方がいます。その方たちには明確な違いがあります。

それは商品の選択方法がまったく違うのです。

普通の人は『モノ』をみます。

例えば保険ではどうかと言えば『この保険はどうか』や

『あの保険会社はどうか』と言った道具にスポットを当てます。

それに対して知的レベルも高く成功している方がスポットを

当てているのは間違いなく『人』です。

それはもう明確に違います。

『君がそういうならそうするよ。』こんな感じです。

こっちがあっけないと思うくらい任せれます。

僕が選んだ『人』だからね。というわけです。

今でも時々『モノ』にスポットを当てた方が相談に来ます。

でも『わたしより保険屋さんの方が詳しいですよ』

という感じになってしまいます。

賢い人がやっている『人選び』

貴方は『モノ選び』していませんか。

その違いが未来に大きな影響を及ぼすこと間違いなしです。

ーーーーーーーーーーーーーーーーーーーーーーーーー

保険から貯蓄へ 貯蓄から投資へ

貯蓄ができるFP 永野 修

お問い合わせ ⇒ 無料通話 0120-929-943

HPは「こちら ⇒ FP永野のHP

公務員の方は ⇒ 公務員専門FP

『保険の見直しをしたいのですが・・・』

いつも電話はこの会話から始まります。

しばし奥様の話を聞いていました。

お子様は中1と小5とうちと変わらないので

教育費から塾の話へと変わっていく。

そして旦那様の話となっていきました。

意外と家計に関心のない男性は多い。

奥様が今月はどうしようと頭を悩ませている横から

お金を取っていく。それを不満に思っている奥様。

『旦那のこずかいを減らそう』

そういってはケンカになる。

『お前のせいだろ。』と言ったところでお金は殖えません。

お役に立てそうなのでお会いしてお話を聞いて

お金が『消える』原因がわかりました。

それは家計管理ができていないこと

それによって家族全員が浪費状態となっていました。

またそれは当然保険やローンにも表れており

旦那様の強い希望で購入したドイツ車も影響していました。

ですが旦那様も一生懸命働いており、それを奥様も

認めているから強くも言えずに困っていたようです。

旦那様も自分が働いたお金なので『そのくらいは』ということでした。

ではどうすれば解決するでしょう。

後日、旦那様もご同席いただき現状のまま暮らすとどうなるのか

それをキャッシュフロー表を作成して確認してもらいました。

それを見た旦那様の反応はといえば

『・・・・』

真剣なまなざしです。

うまくいきました。

なぜか。年収の高い方はそれなりの能力があります。

だから年収が高いのです。

思考能力が高い人が本気で考えれば一気に解決に向かいます。

そこで住宅ローンと保険の見直しをしたときの

シミュレーションを出すと驚いているようです。

『え?』

『なんでこんなに変わるの?』

そう聞かれたので論理的に説明していきます。

一般的に奥様が感情的な夫婦の旦那様は論理的な思考の

持ち主が多いです。だから論理的に説明しました。

保険の内容、住宅ローンの借り換えプランを説明。

車のローンがあるので1年後に住宅ローンの借り換えを

提案したのですが一括すると即決。

『それでいきましょう。』

そしてもう1つのプランを提案する。

今の家計から月に2万円浮かせればどう未来がかわるか。

急に笑顔になりました。

それを見て奥様も笑顔。

『永野さん、うちで飲んでいきませんか』

旦那様からの提案で軽く1杯

人は未来が見えれば顔色が明るくなる。

暗闇で目をつぶって歩くから怖くて不安なのです。

扉の向こうにある未来の光を当てて見えるようにする。

それこそが本当のFPの仕事です。

決して保険を売るのがFPではないのです。

保険から貯蓄へ 貯蓄から投資へ

貯蓄ができるFP 永野 修

無料通話 0120-929-943

HP http://fpft.jp/

竜巻の影響で火災保険の問い合わせが増えています。

しっかりと保険は考えるようにしましょう。

いつも電話はこの会話から始まります。

しばし奥様の話を聞いていました。

お子様は中1と小5とうちと変わらないので

教育費から塾の話へと変わっていく。

そして旦那様の話となっていきました。

意外と家計に関心のない男性は多い。

奥様が今月はどうしようと頭を悩ませている横から

お金を取っていく。それを不満に思っている奥様。

『旦那のこずかいを減らそう』

そういってはケンカになる。

『お前のせいだろ。』と言ったところでお金は殖えません。

お役に立てそうなのでお会いしてお話を聞いて

お金が『消える』原因がわかりました。

それは家計管理ができていないこと

それによって家族全員が浪費状態となっていました。

またそれは当然保険やローンにも表れており

旦那様の強い希望で購入したドイツ車も影響していました。

ですが旦那様も一生懸命働いており、それを奥様も

認めているから強くも言えずに困っていたようです。

旦那様も自分が働いたお金なので『そのくらいは』ということでした。

ではどうすれば解決するでしょう。

後日、旦那様もご同席いただき現状のまま暮らすとどうなるのか

それをキャッシュフロー表を作成して確認してもらいました。

それを見た旦那様の反応はといえば

『・・・・』

真剣なまなざしです。

うまくいきました。

なぜか。年収の高い方はそれなりの能力があります。

だから年収が高いのです。

思考能力が高い人が本気で考えれば一気に解決に向かいます。

そこで住宅ローンと保険の見直しをしたときの

シミュレーションを出すと驚いているようです。

『え?』

『なんでこんなに変わるの?』

そう聞かれたので論理的に説明していきます。

一般的に奥様が感情的な夫婦の旦那様は論理的な思考の

持ち主が多いです。だから論理的に説明しました。

保険の内容、住宅ローンの借り換えプランを説明。

車のローンがあるので1年後に住宅ローンの借り換えを

提案したのですが一括すると即決。

『それでいきましょう。』

そしてもう1つのプランを提案する。

今の家計から月に2万円浮かせればどう未来がかわるか。

急に笑顔になりました。

それを見て奥様も笑顔。

『永野さん、うちで飲んでいきませんか』

旦那様からの提案で軽く1杯

人は未来が見えれば顔色が明るくなる。

暗闇で目をつぶって歩くから怖くて不安なのです。

扉の向こうにある未来の光を当てて見えるようにする。

それこそが本当のFPの仕事です。

決して保険を売るのがFPではないのです。

保険から貯蓄へ 貯蓄から投資へ

貯蓄ができるFP 永野 修

無料通話 0120-929-943

HP http://fpft.jp/

竜巻の影響で火災保険の問い合わせが増えています。

しっかりと保険は考えるようにしましょう。

«Prev1Next»